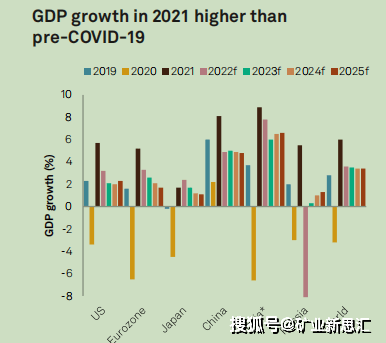

2021年,新冠疫情继续影响经济复苏。尽管疫苗接种率在全年稳步上升,但高传染性的delta和omicron变种导致年底各个国家又重新闭关,进而威胁到脆弱的金属供应链。尽管如此,美国和欧洲的采购经理人指数(PMI)全年仍保持在扩张范围内,而中国的这一指数徘徊在50点左右,表明中国经济复苏的速度放缓。中国严格的清零政策导致全国范围内的零星封锁,许多行业的工业活动停止。跟着时间推移,主要经济体的劳动力短缺和原材料供应不足进一步阻碍了全球经济复苏。

2021年,能源部门既推动又阻碍了经济稳步的增长。许多国家推进绿色能源转型,为扩大可再次生产的能源使用和电动汽车(EV)市场设定了目标。前者增加了对银和铜的需求,后者增加了对电池金属镍、钴和锂的需求。另一方面,欧洲和中国不断上涨的能源成本导致许多冶炼厂(尤其是锌冶炼厂)和炼油厂关闭,而中国下半年为进一步实现脱碳目标而采取的限电措施严重限制了钢铁产量。在中国,低煤炭库存促使煤炭进口增加,并在最后一个为冬季补充库存增加了国内供应。

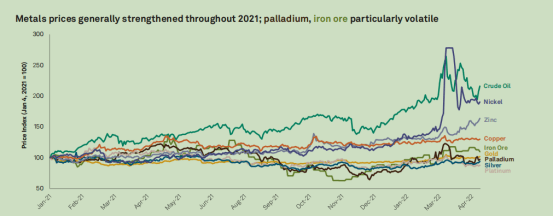

2021年开始时金价略低于1950美元/盎司,仍保持从2020年开始的避险势头。然而,在前所未有的货币刺激和工资增长的帮助下,消费者支出的增加为整个2021的通货膨胀创造了肥沃的土壤。在下半年,面对一直上升的通货膨胀,各国家央行开始采取越来越强硬的立场,并发出了减少刺激和提高利率的计划。除了受宏观经济背景影响之外,随着新冠病毒变种的出现,金价还受到疫情演变的严重影响,导致了市场波动。金价在11月份出现了最近一次的大幅度下滑之后,美国联邦储备委员会(Federal Reserve)宣布2022年将提高利率,之后金价一路上涨进入2022年。3月10日,由于市场又出现波动——这一次是由俄罗斯-乌克兰冲突引发的——金价突破了2000美元/盎司。

铜价的变动与绿色能源转型紧密关联。随着电动汽车、电网和更广泛的电气化装置应用需求的推动,铜价在2021上涨了22%,5月份突破了10000美元/吨,10月份短暂上涨至11000美元/吨以上。精炼铜产量受能源价格持续上涨的影响较小,但拉丁美洲的政治动荡影响了采矿供应。供应链上的铜矿项目缺乏可能会进一步影响长期供应,并维持目前的高价格。另外,铜价也受到2021经济局势的影响,铜价受央行货币政策的影响随美元波动。

“从中长久来看,与全球能源转型相关的原材料需求。需求前景仍然相对强劲,”

2021年5月,铁矿石的金额达到每吨233.10美元的历史高点,这也是中国制造业最强劲的一个季度。(财新PMI在该月达到52.0的年高点,而国家统计局PMI在第二季度的平均值为51.0。)铁矿石的金额在下半年暴跌,11月跌至18个月低点,恒大债务违约后中国房地产行业的崩溃加剧了中国钢铁行业的平静。

随着欧洲和中国的电价持续上涨,许多锌生产商的能源密集型冶炼厂开始停产,随即引发了价格反弹。2021 年10月,伦敦金属交易所(LME)锌价创下3815美元/吨的年新高。随后价格略有回落,但仍高于历史正常水平。2022年 3月8日,由于俄乌冲突升级威胁到欧洲的能源供应,锌价格创下4136美元/吨的15年新高。

2021年电动汽车市场蒸蒸日上,全球电动汽车销量同比增长106.8%。随着电池制造商扩大产能,镍的需求量很大,价格也随之上涨。尽管存在波动,2021 LME镍价仍总体上涨21%。LME仓库库存减少也造成了了上一季度的大面积上涨。2022年,随着俄罗斯-乌克兰战争加剧了人们对开采镍和精炼镍供应中断的担忧,镍价不断攀升,直到伦敦金属交易所(LME)遭遇短期挤压。2022年3月8日,镍价超过10万美元/吨,导致交易所暂停镍金属交易。交易恢复后,镍价在3月底回落至33350美元/吨。

2021,电子芯片短缺严重制约了汽车生产。由于半导体和催化转化器中使用的钯和铂有供应中断的风险,再加上俄罗斯是这两种金属的主要生产国,因此这样的一种情况暂时得不到解决。钯金是2021表现最差的金属,但自2022年2月以来,由于供应限制的担忧,钯金价格飙升,3月8日达到每盎司3180.29美元的历史高点。